罗兰贝格:中国跨境出口电商生态趋势展望-【品牌独立站、品类多元化、区域拓展、物流履约】

2022.04.08 来源:罗兰贝格管理咨询

中国跨境出口电商市场持续向好行业生态中三类玩家最为关键

在疫情防控要求下,消费者线下消费场景受限,全球消费呈现线上化趋势,电商渗透率攀升。同时,受益于国内基本恢复的供应链能力及“双循环”国家政策,中国商品紧握机遇,逐步提升在全球电商中的市场份额。

2021年中国跨境出口B2C电商市场交易规模已接近2.5万亿元;而伴随中国制造“价廉物美”的产品定位深入海外消费者心智,直播电商及社交电商等新兴业态出海推波助澜,未来五年中国跨境电商预计将保持15~20%增速,稳住发展势头。

中国跨境出口生态主要由三类关键玩家参与:跨境卖家及平台、物流履约及卖家赋能企业。从资本市场来看,据不完全统计,在2021年跨境出口生态企业的融资事件中,三类玩家按融资事件数量计算分别占32%、20%和45%。我们将主要围绕这三类核心玩家,分析其背后的发展趋势,从而对整个跨境出口生态的发展趋势有更立体的认识。

图1:跨境出口电商生态示意

跨境出口卖家和平台模式升级、品类多元、区域拓展

趋势一

模式升级——跨境电商品牌化驱动独立站模式爆发,运营管理核心能力助力独立站玩家脱颖而出,部分精品品牌和独立站卖家已经开始借助线上积累的流量和品牌效应在海外拓展线下市场。

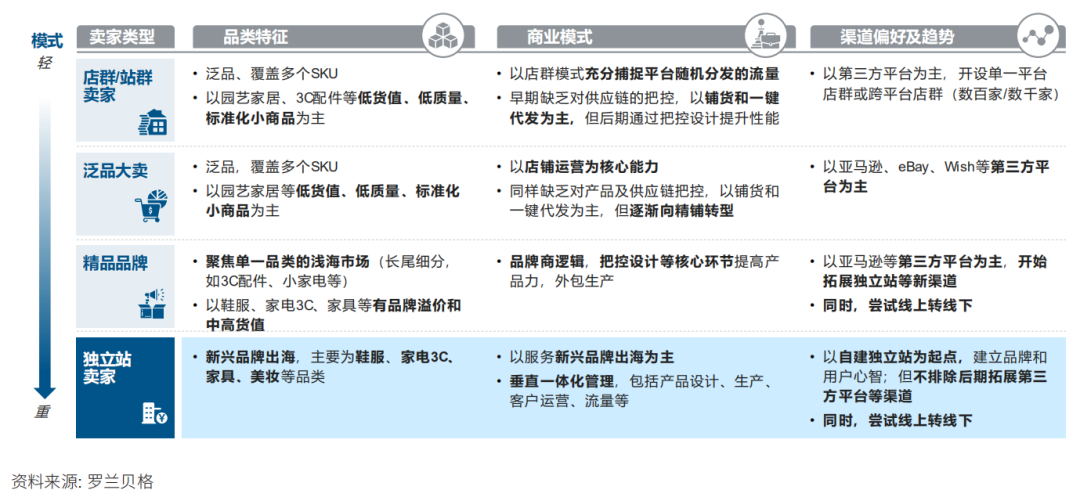

从依托海外电商平台Amazon和eBay跨境出口卖家,到拥有品牌的独立站,跨境出口卖家大致可以分为四类。

图2:跨境出口B2C卖家特征及渠道趋势

站群卖家和泛品卖家是早期中国B2C出海平台的主流模式,高度依赖搜索词营销和导流。近几年,在卖家、渠道与买家的三方驱动下,独立站模式快速崛起,逐渐成为出海卖家的中流砥柱。首先,从卖家运营的角度,独立站模式帮助卖家掌握客户一手数据,反哺设计迭代与生产投入,助力精准灵活的市场营销及私域流量运营。

另外,渠道方面入驻跨境电商平台的商家正承受不断升高的运营成本压力,物流服务、广告推广等费用持续上涨,同时平台管理政策难以预测,驱动卖家自立门户,选择多元渠道布局缓解平台运营风险。同时,美国等发达国家消费者注重产品品牌,独立站模式更容易产生品牌认同感,因此消费者对其接受程度更高。

具体来看,独立站赛道涌现的玩家目前大量集中在鞋服、3C与家居品类。独立站赛道企业从群雄逐鹿到最终胜出,不仅需具备对细分赛道选择的判断力,同时要求玩家夯实四大运营管理核心能力:提升营销数字化能力,敏锐捕捉用户需求及热点趋势,实现高效获客;构建持续输出爆品、新品的研发能力,增加用户复购率,沉淀流量池;建立小单快反的柔性供应链能力,快速响应市场需求;提高端到端物流的把控能力,优化买家物流体验。

趋势二

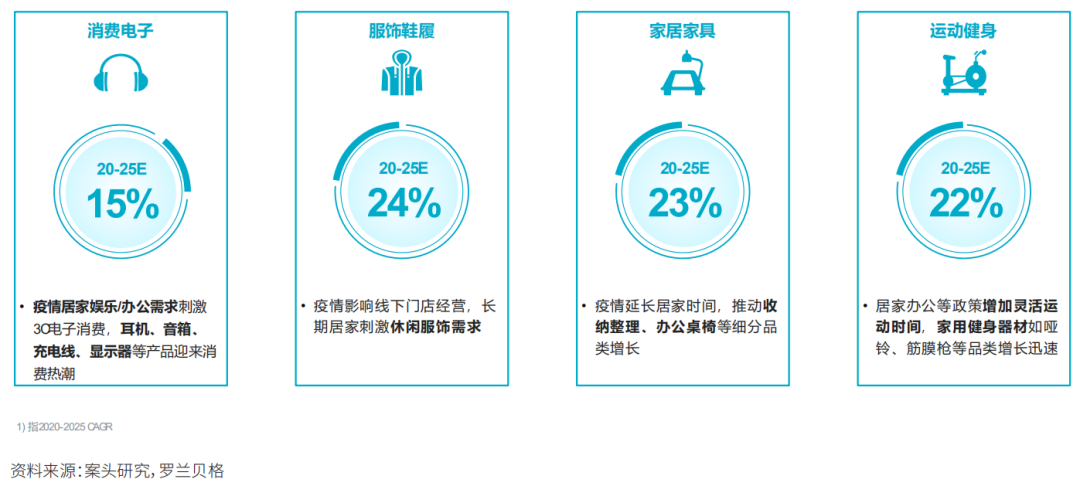

品类多元——疫情带动消费电子、休闲服饰、家居产品、运动健身等强势品类规模迅速增长,部分长青类品类积极从线上转到线下,在海外建立品牌线下渠道。

图3:疫情后中国B2C跨境电商出口品类增速变化

疫情催生3C、鞋服等多品类强势发展。以3C为例,疫情催生消费者居家娱乐与办公需求,刺激消费者购置3C产品,耳机、充电线、显示器等产品迎来消费热潮。疫情过后,不同品类的消费意愿可持续性预期将分化。

为了抢占后疫情时代消费者线下回流的流量,一些重视线下渠道体验的中国出海品牌已经开始线下渠道。某头部3C出海品牌早在疫情前就开始布局连锁卖场、超市、电子产品专营店等线下渠道,20年线下渠道占比已达32%;同时为提高品牌形象、增加用户触点,未来计划将旗下的子品牌往5000个BestBuy和Target线下门店铺设。

鞋服作为另一大强势出海品类,根据用户群体、设计风格、穿着场景存在诸多的细分小品类。在跨境出海品牌中,未来将更多地出现以“客群聚焦”、“场景聚焦”为特点的一系列细分小龙头,例如部分玩家聚焦母婴单品或定位职场女装。品类细分化还将衍生出卖家对于物流及服务的需求差异化,以库内操作能力为例,针对休闲服、童装等SKU种类多、但单一订单量窄的品类,物流服务商需在库内运营及拣选环节建设更高的操作能力;而DTC品牌则更聚焦消费者物流体验,对物流时效、可视化等品质要求更为突出。

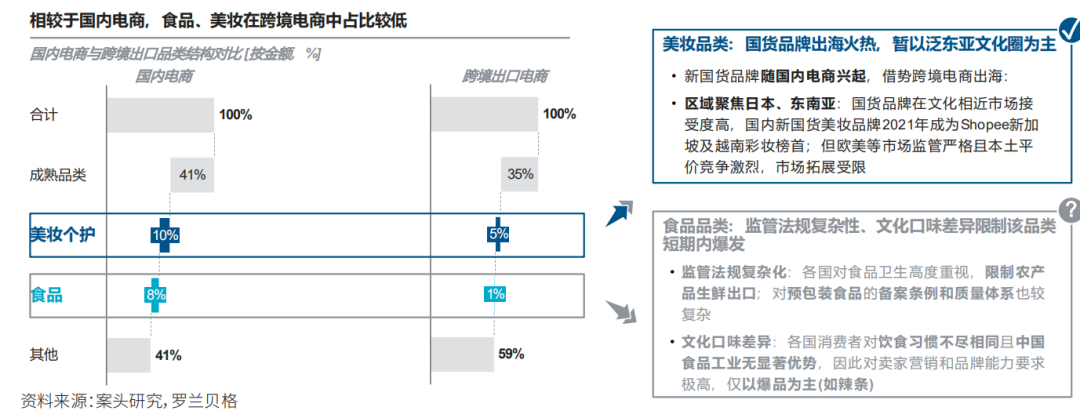

在传统热门品类之外,美妆个护、食品在跨境电商中占比与在国内电商中的占比存在剪刀差,可能成为下一步出海的热门品类。一些国货美妆品牌正借势跨境电商积极出海,考虑到市场接受度与当地竞争激烈度,主打市场暂以泛东亚文化圈为主。食品品类则受限于各国监管法规的复杂性和文化口味差异,尚未成气候。

图4:跨境出口B2C品类趋势

趋势三

区域拓展——成熟市场焕发崭新生机,新兴市场需求快速起势

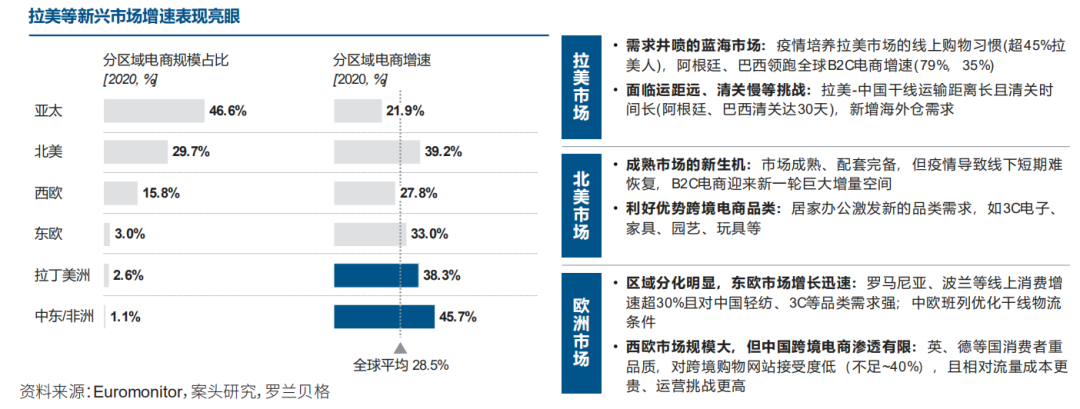

拉美市场电商增速亮眼,疫情培养拉美市场的线上购物习惯,阿根廷、巴西领跑全球B2C电商增速,但拉美-中国干线运输距离长且清关时间长,跨境物流面临诸多挑战,海外仓一定程度解决了直发物流痛点,需求增长显著。

欧洲市场区域则分化明显,东欧市场增长迅速且对中国轻纺、3C等品类需求强,中欧班列优化干线物流条件,进一步利好跨境电商,而西欧消费者重视产品品质,目前中国跨境电商渗透有限,但跨境电商平台流量成本高,电商法规监管更为严格,对卖家而言挑战较大。

图5:跨境出口B2C电商重点区域市场

物流履约

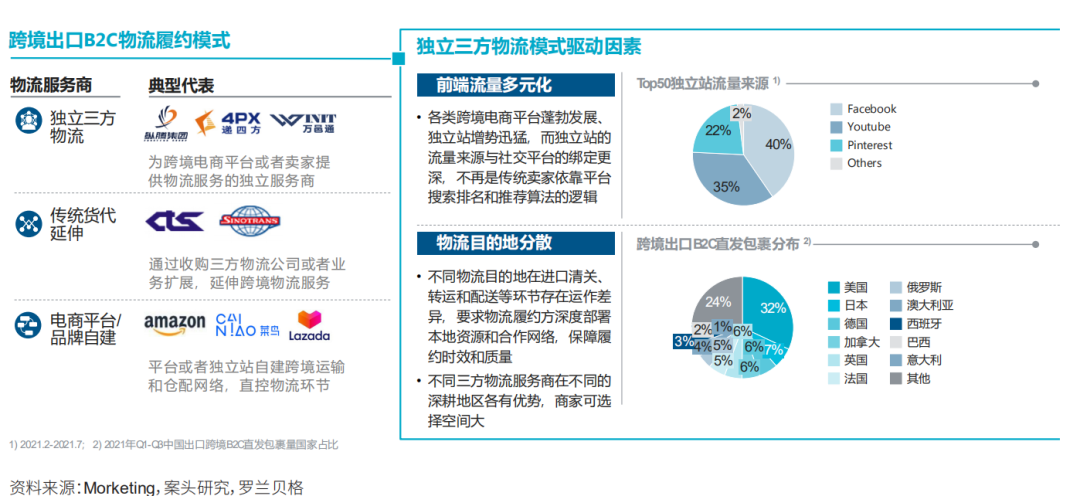

独立跨境三方进一步崛起,以特定线路和特定品类为切入的跨境物流公司谋求差异化竞争

跨境出口B2C物流服务商包含独立跨境三方物流企业、传统货代延伸企业及电商平台与品牌的自建物流。绑定社交平台流量的独立站模式兴起,品牌不再局限于电商平台流量,自由选择独立三方物流的空间更大;同时伴随物流目的地多元化,不同物流服务商在不同深耕地区呈现各自优势。受此驱动,独立三方物流未来将在物流履约环节扮演更加重要的角色。

图6:三方物流模式驱动因素

从目前跨境物流主流的物流模式来看,专线和海外仓仍然并驾齐驱,头部梯队企业甚至开始互相渗透,以满足卖家的综合发货需求。更为重要的是,专线和海外仓本身还只是整个跨境物流链路中的部分环节,尾程配送在端到端物流中成本最高、时效最不稳定,亦将成为跨境物流履约中的重点突破环节。

1.专线

第一梯队专线玩家先发优势显著,第二梯队玩家通过开拓特定线路/品类专线进行差异化竞争

专线市场中,第一梯队玩家在欧美常规线路上的服务优势显著,同时也在海外仓布局方面广泛圈地,从仓储体量、国家覆盖和业务规模上已经实现领先,部分企业并已完成多轮融资并计划IPO。部分第二梯队玩家则通过开拓特定线路或者特定品类的专线产品,发展与第一梯队的差异化能力。

具体来看,在部分新兴市场,海关政策复杂、清关效率低、物流基础建设薄弱,对本土洞察与本土运营能力提出更高要求,专线公司需要与当地电商平台、以及物流链条上其他本地服务商的紧密合作,保障物流服务的效率和稳定性在品类专线上,以某服装品类专营的专线公司为例,利用服装可堆叠且实际密度适中、不存在强烈的拼重货需求的特点,压缩服装货物体积提升单位体积内货物重量,优化运载成本,从而通过“免泡”等更具价格竞争力的报价模式获取客户。

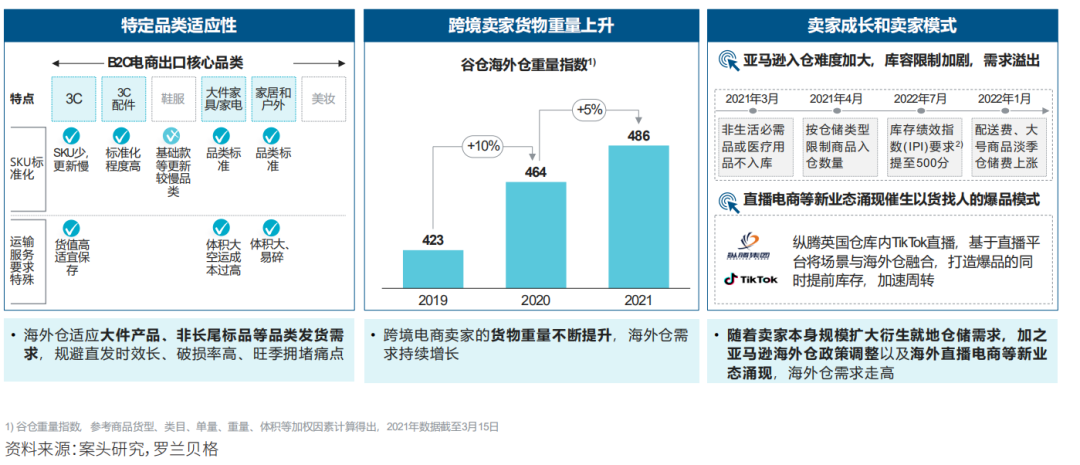

2.海外仓

货物重量攀升、卖家规模成长以及跨境平台仓储需求溢出等多方因素利好海外仓规模增长,仓储供给紧俏除了考验企业拿地和资源获取能力外,对企业库内运营和操作管理水平都提出更高要求

海外仓市场的火热主要来自两方面因素。

长期来看,相较于专线,海外仓更适用于大件家具/家电、3C及3C配件等大件或非长尾标品品类的发货需求,有效解决直发时效长、破损率高、旺季拥堵的痛点。伴随卖家货物重量不断攀升、卖家规模的扩大,海外仓储需求旺盛

近期来看,近年来亚马逊等平台仓储政策波动,对部分卖家而言入仓难度加大、库容限制加剧,需求有所溢出;加之海外直播电商等新业态涌现催生以货找人的爆品模式,利好针对爆款提前库存的模式。

同时,2021年开始欧洲对跨境电商政策监管法令正式生效执行,卖家向欧洲出口的商品都需要缴纳增值税,卖家的成本压力变大、不合规风险变高,借道海外仓一定程度上压缩物流成本和合规成本。

根据英国仓储协会披露,2021年英国仓储面积5.7亿平方英尺,相比2015年增加32%,而仓储设施空置率则由7.5%降低到5.4%,反映出仓储资源的空前火爆;而其中电商租户类型面积增长超过600%

图7:海外仓利好因素分析

外仓市场或进入优胜劣汰阶段。头部海外仓企业在发达国家圈地竞争,热点地区仓储资源稀缺,2021年美国新增仓储设施甚至在没有完全建设完工时就已经被租户锁定;与此同时,电商平台正积极自建海外仓,赛道玩家类型愈发多元。随着不同背景玩家的积极入局,未来热门市场的仓储资源获取难度进一步提高,考虑到不同国家和地区的土地政策、风土人情、合规要求以及资源关系差别明显,对国内玩家而言,能否在多个市场把握港口、大型枢纽节点等关键仓储节点资源,如何通过科学选址平衡劳动力、中转成本以及仓库租金和辐射范围,并在保证配送效率同时降低整体成本,将成为玩家之间的核心竞争所在。

此外,市场竞争加剧的背景下,海外仓服务商需着重培养以下两项关键运营能力,从而建立自身护城河:提升库内运营自动化及智能化水平,实现分拣、运输等环节效率提高并节降人工成本;优化库位规划、并针对卖家提供备货规划方案,提升产品销量及备货量的测算准确度,减少库存积压或缺货。

除了单纯的备货外,海外仓在逆向物流处理上的优势未来将进一步显现,尤其是对于退货占比高的服装品类(美国电商市场的服装退货率达到25%至40%)。从实操的角度来看,逆向物流货品检查、换标、重新包装、销毁等仓内操作工序多,境外人力成本高企,海外仓操作成本较高,目前海外仓所提供的退货服务依然有限,逆向物流的操作能力和成本突破将成为海外仓企业今后的又一关键竞争优势。

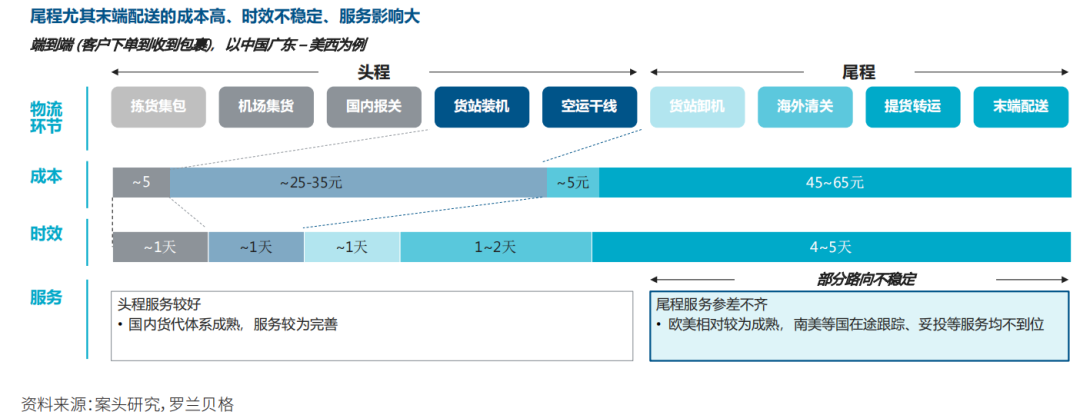

3.尾程配送

端到端物流一体化的打通将进一步释放跨境物流全链路的时效和服务势能,优化全段成本,跨境物流企业未来将积极通过合作、并购及自建方式,解决不同市场中的末端配送痛点。

以专线空运发货为例,尾程配送是其中成本占比最高的环节,但由于不同国家的物流基础设施发展水平有差异,加上部分地区使用私人地址、邮编、邮箱地址准确性等异常因素,导致尾程服务的时效稳定性和服务能力参差不齐,一些国家还没有在途跟踪、妥投率仍不高。

图8:跨境出口B2C端到端成本和时效拆解(以专线为例)

因此,跨境物流玩家也愈发重视端到端物流一体化能力建设,积极布局跨境物流中的尾程配送环节。首先,干线运力方沿着端到端物流链路,向国内段的揽收、集运、出口报关,以及国际段的进口清关、中转、末端配送等环节延伸触角。

例如某国际班轮公司、传统货代通过并购获取国际段尾程能力或者拓展全链条跨境服务。其次,专线公司也通过投资等多种方式提升对核心干线运力的掌控,一些跨境电商平台或头部品牌独立站也有意直控物流交付,通过自建海外仓和端到端物流服务、或者加强对三方物流商的分级管理和下单结算统筹,打通商流到物流的闭环,提升客户体验。

在此背景下,具备本地配送网络和响应能力的玩家成为未来物流体验打通的关键;海外部分地区已涌现出具备潜力的本地配送商,头部三方物流也在积极通过合作或者并购形式,扩大末端配送优势,亦有头部企业在成熟地区建立自营的配送网络,以稳固末端配送能力。

4.卖家赋能

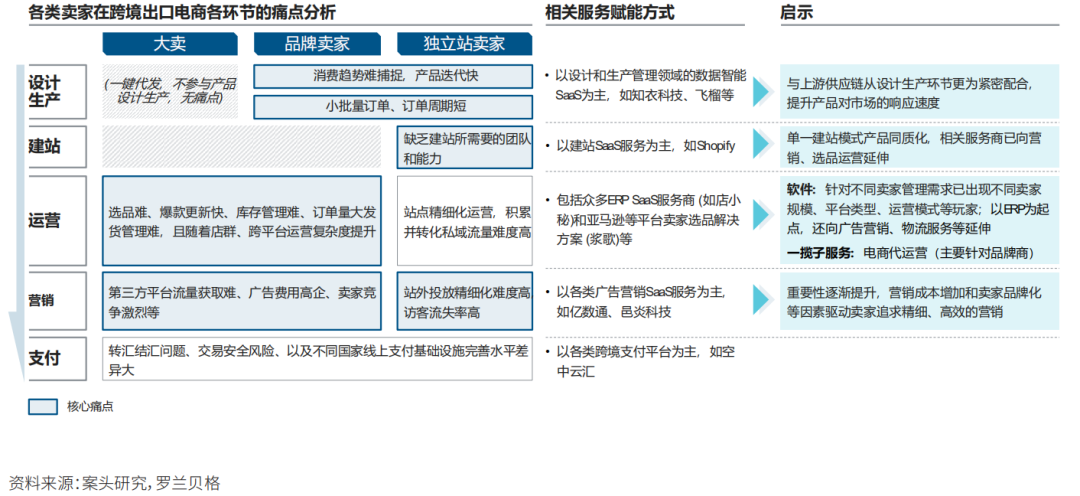

跨境电商卖家在设计生产、建站、运营、营销和支付等环节仍存在痛点,亟需借力生态合作伙伴实现突破

图9:跨境出口电商痛点及服务赋能机会点

供应链赋能:

卖家需要与上游供应商紧密配合,通过数字化赋能设计、采购、生产环节,提升产品对市场的响应速度。更进一步地,卖家推动设计、生产等产业链参与方优化自身数字化能力,共建柔性供应链生态。

运营赋能:

目前针对卖家的运营赋能主要分为SaaS与综合代运营两类。以ERP为代表的SaaS服务商提供数字化效率提升工具,支持大中型卖家进行多账号/跨平台的选品、订单、库存管理和销量分析等。主要服务于品牌型卖家的综合代运营企业基于本地市场及平台特征,为卖家提供客制化、一站式的代理运营服务,包括开店手续办理、店铺管理、页面设计、营销策划、仓储物流、客服管理等;部分服务商甚至作为分销渠道买断货品并承担库存。

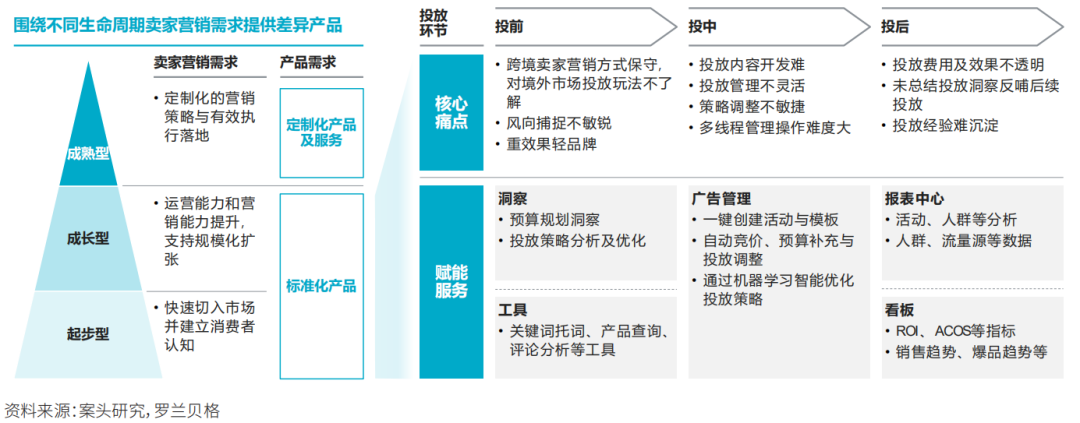

营销赋能:

伴随营销成本增加、卖家品牌化的趋势,营销赋能服务商涌现,帮助企业增强获客能力。各类广告营销SaaS通过投前、投中和投后的工具和服务,解决投放策略不明、投放内容开发难、投放管理不灵活、投放经验难沉淀等问题,并提供标准SaaS和定制化产品以满足不同卖家的差异化需求。

图10:跨境出口卖家营销服务

结语

站在行业生态中的参与者的角度来看,中国跨境出口电商必将在未来实现进一步的跨越发展,并且重心已经不再是单纯局限在商流上,而是需要生态中的物流履约玩家通过建立竞争壁垒、实现规模化发展、建立端到端交付能力;生态赋能型企业通过更深入的卖家与市场消费者理解,提供更具针对性的产品和解决方案,帮助卖家在前端供应链协同组织、站点运营和营销等环节服务商进一步释放势能。

站在财务投资和战略投资者的视角来看,跨境电商已然成为中国对外出口的一个重要增长引擎,未来几大赛道也将继续保持投融资火热。在跨境卖家独立站扎堆火热背后,具备综合的产品设计和营销能力的玩家尤其值得关注;围绕专线、海外仓和尾程配送环节,除了部分头部梯队企业,细分市场或路向上的优质物流服务商也有借力资本实现规模化发展和成长的诉求;在卖家赋能赛道中已经涌现出大批创业型企业,从投资的角度如何识别对跨境电商卖家运营理解透彻、产品扎实且差异化明显、用户留存和续费意愿明显的企业标的,将成为未来关注重点。

如有侵权,请联系客服删除。